Brücken schlagen

Egal ob Unternehmensanteile oder das gesamte Unternehmen verkauft wird – bei der Unternehmensbewertung treffen häufig Welten aufeinander. Auf der einen Seite stehen Sie als Unternehmer, der Jahre und Energie in den Aufbau seines Unternehmens gesteckt hat und meist auch nur zähneknirschend verkaufen möchte. Natürlich auch nur dann, wenn der Preis stimmt!

Auf der anderen Seite stehen ein oder mehrere Käufer, die häufig fremdfinanziert ein Investment in Sie und Ihr Unternehmen tätigen möchten, bei dem natürlich auch eine ansprechende Rendite winken soll.

Vor allem aus Ihrer Sicht als Unternehmer ist die Preisfindung natürlich eine höchst emotionale Angelegenheit, denn der auszuhandelnde Preis ist letztlich nichts anderes als die Bezifferung Ihres Lebenswerks.

Es wundert daher nicht, dass bis zu 90 Prozent der Unternehmenstransaktionen noch vor Vertragsabschlussergebnislos abgebrochen werden. Die Herausforderung liegt darin, einen für beide Seiten vertretbaren Kaufpreis zu bestimmen. Diese Brücke zu schlagen, dafür ist häufig ein neutraler Partner hilfreich, der unvoreingenommen eine Preisspanne ermitteln kann.

Das beste Bewertungsverfahren

…gibt es nicht! In der Praxis gibt es mehrere unterschiedliche Verfahren zur Berechnung des Unternehmenswerts. Die einen sind eher pessimistisch-vergangenheitsorientiert, die anderen dagegen optimistisch-zukunftsorientiert.

Vergangenheitsorientierte Bewertung

Vergangenheitsorientierte Bewertungsverfahren machen vor allem im produzierenden Gewerbe Sinn. Hier wird die Substanz des Unternehmens zum jetzigen Zeitpunkt bewertet.

Der Unternehmenswert wird meist fast ausschließlich aus der Bilanz bestimmt. Stille Reserven, bpsw. wenn Ihr Grund und Boden inzwischen eine ordentliche Wertsteigerung mitgenommen hat, würden ebenso berücksichtigt, wie stille Lasten.

Wer reine Dienstleistung betreibt, keine Immobilien oder Produktionsanlagen besitzt, für den ist diese Bewertung desaströs.

Reproduktionswert

Es wird berechnet, welche Investitionen nötigt würden, um das zu verkaufende Unternehmen nachzubilden. Neben Investitionen in Maschinen und Anlagen, würde hier ebenso Ihr Vertriebsaufbau beziffert werden.

Liquidationswert

Beim Liquidationswert wird der große „Ausverkauf“ berechnet. Wie viel Geld würde man heute erhalten, wenn man alle Maschinen und z.B. langfristigen Aufträge an eine dritte Parteiverkaufen oder auslagern würde.

Zukunftsorientierte Bewertung

Für die zukunftsorientierte Bewertung zieht man häufig das Ertragswert- oder (Discounted) Cashflow-Verfahren heran. Dabei werden die künftigen Erträge, die das Unternehmen unter der neuen Führung erwirtschaften wird, als Bemessungsgrundlageherangezogen.

Dabei entsteht meist ein für Sie als Unternehmer ansprechender Unternehmenswert, der dem künftigen Eigentümer zu hoch sein wird. Wieso sollte der Käufer Sie auf Basis seiner eigenen künftigen Bemühungen bezahlen? Wer kann ihm garantierten, dass Kunden und Mitarbeiter ihn beim Führungswechsel nicht verlassen?

Gute Planung ist das A und O

Der Schlüssel liegt in einer möglichst detaillierten Ergebnisplanung des laufenden und der nächsten 3-5 Geschäftsjahre. Allerdings ist Vorsicht geboten, auf dem Papier lässt sich die Geschäftsentwicklung meist deutlich positiver vorantreiben als im Realbetrieb. Denken Sie daran, wie kontinuierlich sich Ihr Unternehmen in den letzten Jahren entwickelt hat. In den meisten Fällen, mussten Sie persönlich mit Ihrem Wissen eingreifen, oder?

Chancen und Risiken gleichmäßig aufteilen

Die beste Chance auf einen realistischen Kaufpreis, bei dem sich beide Parteien wohl fühlen, liegt darin, die Chancen und Risiken aufzuteilen.

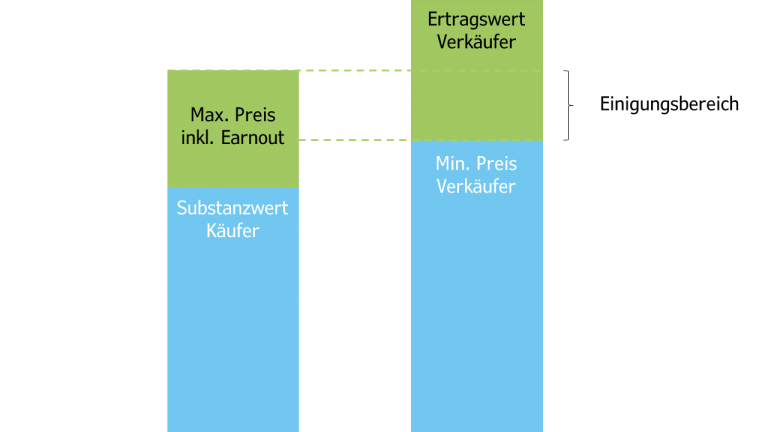

Kaufpreis aufteilen

Chancen und Risiken lassen sich in der Praxis durch eine sogenannte Earn-Out-Klausel im Kaufvertrag gut verteilen. Der Grundgedanke liegt darin, dass der Kaufpreis nicht sofort fällig ist, sondern an Garantien bzw. Ziele gebunden wird. Bei Vertragsabschluss wird dann beispielsweise nur der oben genannte Substanzwert des Unternehmens fällig. Der variable Teil wird an Ziele geknüpft.

Ziel des Earn-Outs liegt darin, einen Einigungsbereich für den Kaufpreis zu finden, bei dem beide Parteien, wenn die Ziele erreicht werden, ein gutes Geschäft machen. Die Earn-Out-Laufzeit beträgt meist 3-5 Jahre, in denen die vereinbarten Ziele erreicht werden müssen. Werden die Ziele nicht oder nur teilweise erreicht, erhalten Sie als Verkäufer nicht den vollen variablen Teil, sondern nur einen Anteil.

Sie stehen als Unternehmer beim Earn-Out bis zum Ende der Laufzeit des Vertrages Ihrem Unternehmen weiterhin zur Verfügung. Sie sorgen für einen reibungslosen Übergang in der Nachfolge und vor allem auch dafür, dass die vereinbarten Zieleerreicht werden.

Hintergrund ist, dass ohne Verbleib von Ihnen als Unternehmer nach Abschluss des Kaufvertrags, der Käufer einen finanziellen Anreizhaben könnte, dass sich das Unternehmen schlechter entwickelt als geplant, um den variablen Kaufpreis nicht auszahlen zu müssen.

Ein Earn-Out kann ein gutes Mittel für einen erfolgreichen (teilweisen) Verkauf eines Unternehmens sein. Die Aushandlung und Vermittlung zwischen beiden Parteien bedarf viel Fingerspitzengefühl und Vertrauen. Ein neutraler Vermittler, wie ein von beiden Seiten beauftragter Berater, kann hier manchmal Wunder bewirken.